Fonte da imagem: banco de imagens Adobe Stock

A trilha de conhecimento construída ao longo desses encontros destaca a importância de uma governança adaptativa, sensível às mudanças tecnológicas e regulatórias, e comprometida com a criação de valor sustentável.

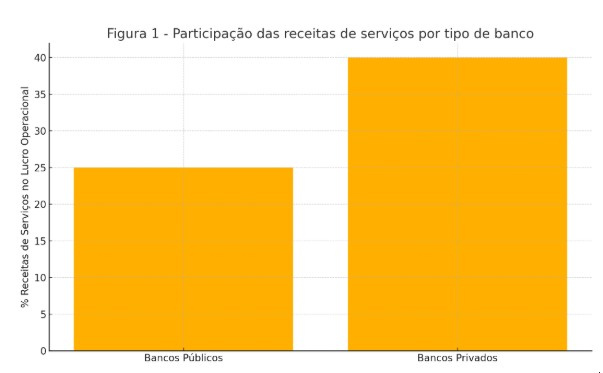

O primeiro encontro explorou as receitas de prestação de serviços sob uma perspectiva técnica e empírica, utilizando uma base de dados composta por 16 bancos brasileiros – públicos e privados – de diferentes portes e modelos de negócios, no período de 2012 a 2021. O estudo, fundamentado em dados do Banco Central, comparou as estruturas de receitas de intermediação financeira e de serviços, buscando compreender as implicações dessa composição nos resultados financeiros das instituições.

A análise revelou uma significativa heterogeneidade na composição das fontes de receita, com destaque para o peso crescente das receitas de serviços em bancos mais digitalizados. Enquanto as instituições públicas mantinham forte dependência de receitas oriundas de operações de crédito e títulos, bancos digitais e fintechs demonstravam maior capacidade de monetizar serviços não financeiros. Além disso, foi observado que a padronização contábil entre os bancos ainda é limitada, o que dificulta comparações precisas e transparentes. A ausência de uma taxonomia uniforme para classificar serviços prestados e suas receitas contribui para essa lacuna, comprometendo análises comparativas e benchmarks entre instituições. “A diversificação de receitas é mais do que uma vantagem competitiva — ela reduz o risco e amplia a sustentabilidade das instituições.” (Sérgio Nazaré)

Como encaminhamento, o estudo propõe a construção e adoção de métricas alternativas de análise de receita, bem como alterações e melhorias nos planos de contas dos bancos – tudo com o objetivo de superar as limitações dos modelos atuais e refletir de forma mais fidedigna a realidade operacional dos bancos brasileiros no contexto digital.

Figura 1 – Participação das receitas de serviços por tipo de banco

Fonte: IF.data (Bacen), 2021.

Segundo encontro – Inovação tecnológica:

A análise revelou uma significativa heterogeneidade na composição das fontes de receita, com destaque para o peso crescente das receitas de serviços em bancos mais digitalizados. Enquanto as instituições públicas mantinham forte dependência de receitas oriundas de operações de crédito e títulos, bancos digitais e fintechs demonstravam maior capacidade de monetizar serviços não financeiros. Essa diferença está relacionada ao grau de inovação, estratégia tecnológica e estrutura de custos. Inovação Tecnológica: O Novo Paradigma Bancário.

O segundo encontro concentrou-se na transformação digital dos bancos, destacando o papel da inovação tecnológica como motor de disrupção e sobrevivência. Sérgio Biagini enfatizou que o modelo tradicional bancário precisa ser repensado. A revolução digital, impulsionada por tecnologias como inteligência artificial, blockchain, cloud computing e análise de dados, está mudando radicalmente a forma como os bancos operam, se relacionam com clientes e se posicionam no mercado. “A tecnologia não substitui o banco — ela redefine o que ele é.” (Sérgio Biagini) Integração entre ESG, tecnologia e crédito. Nesse contexto, a governança digital assume um papel estratégico e inadiável. Trata-se de estabelecer estruturas e processos robustos de gestão dos riscos tecnológicos, com foco na segurança cibernética, proteção de dados, auditoria dos sistemas automatizados e transparência algorítmica. A governança digital deve garantir não apenas a conformidade com normas legais e regulatórias (como a LGPD no Brasil), mas também a adesão a princípios éticos que orientem o uso responsável das tecnologias exponenciais. Além disso, envolve o fortalecimento da cultura organizacional orientada para a inovação segura, com capacitação contínua de equipes, políticas claras de resposta a incidentes e integração entre áreas de tecnologia, compliance e negócios.

Terceiro encontro – Fintechs:

A análise revelou uma significativa heterogeneidade na composição das fontes de receita, com destaque para o peso crescente das receitas de serviços em bancos mais digitalizados. Enquanto as instituições públicas mantinham forte dependência de receitas oriundas de operações de crédito e títulos, bancos digitais e fintechs demonstravam maior capacidade de monetizar serviços não financeiros. Essa diferença está relacionada ao grau de inovação, estratégia tecnológica e estrutura de custos. Fonte: ABFintechs, 2024. Fintechs: Um Mercado Vibrante e Desafiador Apresentação: José Luis Rodrigues (Presidente da ABFintechs).

O terceiro encontro teve como foco o ecossistema de fintechs no Brasil. José Luis Rodrigues compartilhou um panorama da evolução do setor, destacando seu papel na democratização do acesso a serviços financeiros. Com mais de 1.400 empresas ativas, o mercado brasileiro de fintechs é um dos mais dinâmicos do mundo, oferecendo soluções em crédito, meios de pagamento, gestão de investimentos, seguros, entre outros. As fintechs surgem como uma alternativa ágil, digital e centrada no cliente, e têm forçado bancos tradicionais a repensarem sua jornada digital.

Com crescimento expressivo, o setor enfrenta desafios importantes, necessidade de capital intensivo, dificuldade em escalar operações, forte concorrência e um ambiente regulatório marcado por incertezas. Foram apresentados modelos de negócios inovadores, como fintechs integradas a redes sociais, uso de biometria e blockchain, e produtos personalizados por algoritmos de machine learning. “As fintechs não apenas competem — elas ensinam os bancos a pensar diferente.” (José Luis Rodrigues)

Figura 2 – Crescimento do mercado de fintechs no Brasil (2015-2024)

Fonte: ABFintechs, 2024

Quarto encontro – Resolução 4.966

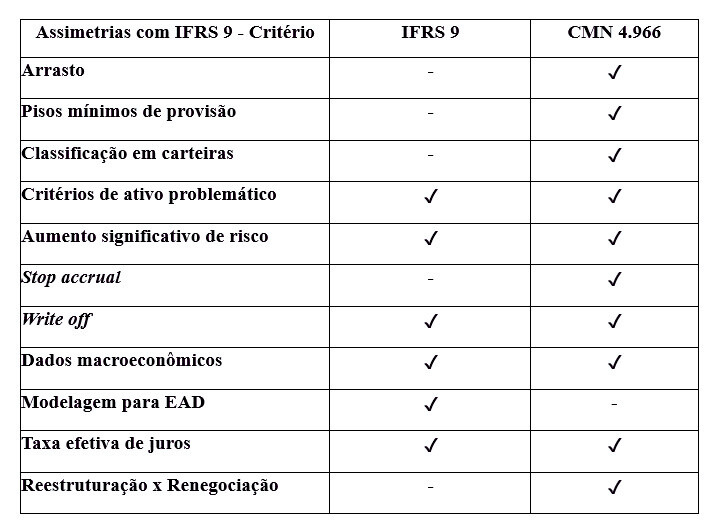

Regulação de Provisões: A Resolução nº 4.966/2021 Apresentação: Pedro Oliveira (Diretor de Contabilidade – Banco do Brasil) No quarto e último encontro, foi debatida a Resolução CMN nº 4.966, que altera o modelo contábil de provisão de crédito, migrando do modelo de perdas incorridas para o de perdas esperadas, em linha com o IFRS 9. Pedro Oliveira apresentou a lógica e os impactos dessa mudança, que demanda dos bancos maior sofisticação técnica na mensuração de riscos. Sob o novo modelo, os bancos devem estimar perdas futuras com base em informações macroeconômicas e projeções de inadimplência, o que implica o uso de modelos estatísticos e machine learning. A resolução também exige maior integração entre as áreas de risco, crédito, TI e contabilidade.

Ao se comparar o disposto na norma internacional, IFRS 9, e a Resolução CMN nº 4.966 fica evidenciado que, embora o normativo brasileiro tenha se inspirado fortemente no padrão internacional, existem importantes assimetrias que refletem adaptações regulatórias e prudenciais ao contexto nacional. Entre os principais pontos de divergência estão o arrasto das perdas os pisos mínimos de provisão, a classificação em carteiras regulatórias e a adoção de medidas prudenciais como o stop accrual, que impede o reconhecimento de receitas em determinados ativos deteriorados.

Quadro 1 – Diferenças entre IFRS 9 e Res. CMN 4.966

Fonte: Apresentação Pedro Oliveira/BB.

foi instrutor da 9ª edição do IBGC Dialoga do tema Setor Financeiro, que ocorreu no período de março a junho de 2025.